仲介費用なんてもったいない。お得な土地の買い方。

どうも!男4人のルームシェア生活~鬱を討つ~を運営している大地です(^^)/

今回は家を建てるための土地を購入するときの費用についてまとめていきます。

1.夢のマイホーム。どんなお金がかかるのか。

まず、一戸建てを1からハウスメーカーで建てていく場合、その建物本体工事の費用とその建物を建てるための土地が必要となってきます。建物本体にかかる工事費用は、その建物自体の大きさや、構造が木造なのか鉄骨なのか、床材の種類などによって変わってきます。

土地の費用は大きさやその土地がある場所によって大きく変わってきます。

こんなチラシは見たことありませんか?

・【駅から徒歩2分!】

・【スーパーや病院が徒歩圏内】

・【小中学校がすぐそばで、子どもの通学も安心!】

こういったことが記載されているような便利な場所の土地というのは、同じ大きさの土地でも価格が変わってきます。需要があるということは、みんながほしがる。なので高くても欲しいという方が出てくるので高くなるのです。

同じ大きさの土地でもめちゃくちゃ田舎でまわりにコンビニ一つない場所の土地とまわりに公共施設や交通手段が整っている場所とでは価格が大きく変わってきます。

今回は家を建てるにあたってかかってくる大きな費用の【土地本体】【建物本体】の部分ではなく、どこの住宅メーカーで家を建てようとしても必ずかかってくる費用や税金などの諸費用の部分にスポットをあてていきたいと思います。

1-1.土地を購入するときにかかる【仲介手数料】

土地や建物を購入するときに発生するのが仲介手数料です。

| 依頼者の一方から受領できる報酬額 | |||

| 取引額 | 報酬額 | ||

| 200万円以下 | 5% | ||

| 400万円以下 | 4%+2万円 | ||

| 400万円以上 | 3%+6万円 | ||

・AさんがBさんの持つ土地甲を3000万円で業者Aを通して購入する場合

Aさん側

3000万×3%+6万円=3096万円

3000万円の土地を購入しようとすると、土地代とは別に96万円の仲介費用がかかります。ちなみに土地に消費税はかかりません。

Bさん側

3000万で土地が売却出来た場合は

3000万−3000万円×3%+6万=2904万円

仲介手数料である96万円をマイナスした2904万円が売り上げとなります。

このように不動産取引には余計にかかる費用が出てきます。

1-2.住宅会社が販売している土地はこの仲介費用が不要。

ネットや町の不動産屋さんで土地を購入しようとすると、仲介費用はどうしてもかかってきます。3000万円の土地であれば、96万円です。とても大きなお金ですよね。しかしこうした仲介費用がかからないで購入することが出来る場合もあります。

どういう場合にかからないのかと言うと、それは住宅会社が自社で土地を購入して造成し販売している場合です。どれだけ良い性能の建物を建てることが出来る技術があっても、肝心の土地が無くては建てることはできません。そのため多くの住宅メーカーが行っているのが、大きな土地を会社で購入し、造成し、区画を分けての販売です。

1つ1つ土地を造成、整備するよりも50,60区画を一気に行う方が整備費用も当然に安くなります。そのため一般で売られる普通の土地よりもお得に購入できる場合があります。

1-3.安いのにはそれなりの理由がある。

同じような大きさで、同じような形の土地が二つあるとします。2つを比べると同じような土地なのに値段が1000万円も離れているという場合があります。安い方はなぜそんなに安いのか疑問に思いますよね。

その理由は次のようなことが考えられます。

・土地の地盤が弱く、購入後に家を建てるために造成をしないといけない。

・古家が建っていて解体してからでないと建てることが出来ない。

・建ぺい率、容積率の割合や道路との接道

1995年におきた阪神淡路大震災、2004年におきた新潟中越地震。これらの地震が起きて家に対する建築基準法も改正されてきました。また2006年には姉歯事件と呼ばれる耐震強度構造計算書偽装事件が起こり、2007年には建築確認申請の厳格化などを盛り込んだ建築基準法の改正が行われました。

以前に建っていた建物が1995年以前に建てられていた建物だった場合、その土地の地盤は今の建築基準法の基準に満ちてない場合が往々にしてあります。そのためいくら安く土地を購入することが出来ても、良い性能の家を建てるために地盤を改良しないといけなくなることが多くあります。

古家が建ったまま、売りに出されている土地もあります。購入するときは、その建物を解体するための費用を見込んでおく必要があります。解体費は1坪あたり約5万円ほどです。

土地と道路との接道が狭いと、実際に家を建築するときに荷物を搬入するのにとても手間がかかります。手間がかかるということが余計な時間と人件費がかかります。広い土地が良いからといって何も考えずに土地を購入すると痛い目にあいます。

")

住宅ローンを賢く借りて無理なく返す32の方法 2018-19 (エクスナレッジムック)

- 作者: 淡河範明

- 出版社/メーカー: エクスナレッジ

- 発売日: 2018/03/30

- メディア: ムック

- この商品を含むブログを見る

1-4.まとめ

住宅会社で家を0から建てていく注文住宅をお考えの皆様は、まず住宅展示場へ行ってみましょう。住宅会社はあなたの希望の場所の土地の情報をたくさん知っている場合もありますし、なくても一緒に土地探しをしてくれます。素人が土地をえいやと買うのは危険です。ぜひ一緒に同行してもらって適切にアドバイスをもらいましょう。

うつ病だった私が新入社員に伝えたい3つのこと。

どうも!男4人でルームシェア生活~鬱を討つ~を運営している大地です(^^)/

4月といいますと、進学、入社などと周りの環境ががらりと変わり新しいことが始まる時期ですよね。戸惑いはあれども、それと同じぐらいワクワクするようなふわふわとした気持ちになる季節ですね。私自身学生の頃のクラス替えや、大学へ進学したときは毎回ドキドキしておりました( *´艸`)というのも重度の人見知り。。「ひぇ、、友達できるんやろか。。誰か知ってる人いないかな。」と内心心臓がバクバクでした。

なんだかんだで心優しい友に恵まれ、毎回心配損に終わることが出来ていました(*'▽')

しかし、会社は違います。

そこで今回お伝えしたいのは、会社へ入社した皆さまに覚えておいてほしい3つのことです。会社には様々な人間がいます。優しすぎる人から規格外の理不尽を超越した人まで様々です。

- 1.嫌な上司は200%います。

- 1-1.営業はノルマの世界。達成しないと色々言われるのは当たり前。

- 1-2.電話対応は最初が苦痛がだが慣れてしまえば何でもない。

- 1-3.日々文句を言われても、食らいつこう。

- 2.まとめ

1.嫌な上司は200%います。

1-1.営業はノルマの世界。達成しないと色々言われるのは当たり前。

入社後1週間で配属され社会の中に放り込まれる人、または手厚い研修を半年ほど受けてから配属される人などとその会社によって様々です。しかし変わらないのは配属されてからの上司からの扱い。ノルマ(目標)が達成できなければ、うるさく言う上司が世の中には多いです。

でもそんなの出来なくて当然なんです。気にする必要はありません。だって入社して1週間で一体何が出来ましょうか。その時点でノルマを達成出来てしまう仕事なんてたかがしれています。まぁ元々喋りが上手な人はそれだけで乗り越える人もいますが。

そんなことで凹んでいてはもったいないです。最初は失敗して、怒られる方が自分にとっていいです。なにくそ!という気持ちをもって、勉強すればおのずと結果はついてきます。

1-2.電話対応は最初が苦痛がだが慣れてしまえば何でもない。

電話対応って嫌ですよね。私の場合、ちゃんと聞き取れるか不安だったし、もし聞きそびれたりして、上司にうまく繋げれなかったりしたらと考えると出来る限り出たくありませんでした。

でも自分しか出る人がいなかったので(みんな会社支給の携帯の方で電話している)、気合を入れて、ペンとメモ帳をすぐ近くに置いて電話対応していました。そうこうしていると段々慣れてきて、最初は聞き間違えが絶えなかった私でしたが、聞き取るコツが段々と分かってきました。内容を全部書くのではなく、単語、単語を記すのです。

「○○○○銀行○○○○○○支店の○○○○○○営業部の○○です。」などと時折、めちゃくちゃ長い部署名の方から電話がきます。電話が苦手な人にありがちですが、全部記憶しようとするんですよね。そんなもん無理です。【○○○○銀行/○○○○○○支店/○○○○営業部/○○】という感じで単語ごとにインプットするような感じです。

・・・なんだか大して変わらんやんと言われてしまいそうですが、この考え方結構重要です。

1-3.日々文句を言われても、食らいつこう。

上司が色々と言うのはあなたに期待しているからです。あなたが成長して、会社に貢献すればその上司の評価も上がります。成長してほしいから厳しく言うのです。だから厳しく言われたことをしっかりとメモをし、分からなければどうやったら失敗しないか上司にアドバイスを乞うのです。委縮して、黙り込んで、内々に抱えてしまうとうつ病になります(経験談)。

質問をされて嫌な顔をする上司なんていません。そりゃ何回も何回も同じことばかり質問していたらいつか愛想をつかされます。同じ質問は三回までは大丈夫です。・・・1か月ぐらい間を空けてですが。

2.まとめ

以上3点でした。社会人生活は学生時代と違い、たくさんお金が入ってきます。計画的に使えば、きっと学生の頃よりも楽しいと思います。高い時計や車などは特にしっかり計画して購入しましょう。車は大阪、東京では必要ないと思います。駐車場代に2万も3万も払うのはめちゃくちゃ勿体ないです。毎年の自動車税、2年3年ごとの車検、毎月のガソリン代。。家族がいれば必要なこともありますが、よーく考えて購入しましょう。

うつ病だったからこんな考え方になるのかと悩むことがある。

どうも!男4人のルームシェア生活~鬱を討つ~を運営している大地です(^^)/

今日でもう三月になりましたね。(もう2日だ(笑))

復職してからもう8か月目。あっという間に時間が過ぎていくような気がします。上司に怒られたりすることはあるけど、仕事は順調に出来ているように感じる。上司からも、「復職した頃の君は本間に見ていて、大丈夫かなぁとハラハラしてたけど、もう大丈夫やな!」と言われるぐらいには復活したように周りからも見られているみたい。私は今、「この職場で出来る最大限のことはなんだろう?」と考える毎日です。考えを模索するためにほぼ毎日本屋さんに行って本を読み漁っています。良い意味で危機感を持って仕事に集中出来ています。その様子が日ごろの振舞にも出ているのでしょうかね。

しかし私自身うつ病で休む前とあんまり変わっていないと思っているのです。以前の営業の部署では質問することすら怖くて出来なかったので、その時に比べるとはるかにマシです。今の4人の上司も「何か分からないことがあったら、何でも言ってくれ。わしらも一杯パソコン関係で質問すると思うから!(笑)」と気にかけてくれます。言われたときは、何でも聞いていいんだ、安心。という気持ちがあるのですが、次の日になるともうそんな余裕はなくて。分からないことが出てきて、聞こうかなと思っても、今聞いたら邪魔になるかも。。と思ったり、こんなこと聞いたら、使えないなこいつ、って思われたりするんじゃないかなと思って質問出来なかったりします。

こんな風に後ろ向きにばかり考えてしまう自分が本当に嫌です。だから質問しなくて済むように、分からないことがあったら調べる、本を読む、勉強するを今はしています。

聞けばもしかしたら一瞬で分かるのかもしれません。でも怖い。心のどこかで笑われるかの知れないなんて思ってしまう。人の目を極度に考えてしまうのです。

今は営業を支えるスタッフの部署にいます。最初に配属された営業の部署と比べると精神的にとても楽です。ノルマがないというだけでこんなに違うのかとつくづく思います。仕事内容は担当エリアの月末報告資料の作成やら会議資料の準備、議事録作成、外部会社と共同で行うイベントの打ち合わせやお客様の接客とその後にデータの集計作業と苦手で慣れないパソコン作業ばかりですが、終わりのない営業に比べると全然楽勝です。

しかしたまにパソコン関係や雑務で面倒を見てくれている他部署の先輩がいるのですが、これが一段とうざい。いちいち癇に障る言い方で指導してきます。

「お前こんなんできて当たり前にしとかないとあかんぞ」「こんなもん知ってて当たり前やろうが意識低いぞ」「言われんでもこれぐらい設定しとけよ」

お前の常識が世間の常識だと思ってんのか?とぶっ飛ばしたくなります。

一度この上司から「お前今の部署で怖い人とか、うっとおしい人おる?」と聞かれたことがあります。なんでも隠さんという言うてみと仰るので、日ごろから鬱憤の溜まっていた私はここぞばかりに言いました。「正直にあなたが一番怖いし、できれば優しくしてほしい」と。

え?俺?と意外そうな顔をされたのも、まぁ腹立つこと(笑)ほんと笑えて来ます。

でも根っから憎めない性格の持ち主なのか、天然なのか、「まぁなんや。俺はそれでもやめへんからな!俺はお前をいじり続けるし、それが愛情やと思ってるもん」と言われたときは、「あぁ、こういう人もおるんやな」と半分あきらめ、半分許しの気持ちをもてました。

とりあえずその人から、吸収できることはまだまだありそうなので、しばらくは下手にでてしっかり盗んでやろうと思います。4月から3年目の社会人なので、もっとしっかり頑張っていきます。

ではでは(^_-)-☆

ブログを始めて早くも1年(半年放置)。ここからでも立ち直す!

どうも!男4人のルームシェア生活〜鬱を討つ〜を運営してる住宅営業マンの大地です(^O^)

最近ようやくまともに1週間に1つ2つと記事を書いてます😅あとそれを機にブログの方向性を変えようと思って、ブログのタイトルを変えてみたのですが、これが大失敗でした(−_−;)💦

毎日100アクセスの計3000アクセス、アドセンス収益が500円ぐらい発生していたのですが、変えた次の日からパタリとアクセス数が減ってしまったのです🤕なぜなんでしょうか。。理由が分かりません。急いで元に戻しましたが、効果があるのかどうやらです💦

というかうつ病から復職して、仕方がないとはいえ、約半年もほぼブログを放置してしまったのは本当にもったいないことをしました。。トントン拍子でアクセス数も読者数も増えていたのに、あのまま続けていれば…なんてことをどうしても思ってしまいます。

しかしそんなことを思ってばっかりでは仕方がない!今からでも遅くないはず!と思い、またまたブログに戻ってまいりました(((o(*゚▽゚*)o)))

今後のブログは今まで通りの3つの路線で記事を書いていきます!

・ルームシェアのこと

・うつ病のこと

・自分の日々感じてること

この3つです( ^∀^)

そしえプラスαで1つ新たに路線を増やしていこうと思っています。私の仕事に関する分野で、それは不動産です🏠。不動産と一言でいっても色々あります。住宅ローン、金利、賃貸、資産運用、土地の良し悪し、税金関係などなど不動産という分野だけで100記事ぐらい簡単に書けてしまいそうです。タイトルと目次だけなら集中したら1日で100記事分できる自信があります!

そして、ここ最近投稿している記事がまさに住宅ローンと金利のことです💰住宅ローン。。皆さんももしかしたらすでに抱えていらっしゃるかもしれませんね😅どうですか?やはりしんどいものですか?もしくは今絶賛家づくり、もしくはマンションを買おうかなって人もいたりして。

よかったら見てください(^O^)きっとお役立ちになれると思います💪

私はまだ24歳なので近いようでまだまだ遠い世界の話のように感じます。憧れのマイホームの前に結婚しなきゃいけない_:(´ཀ`」 ∠):まぁ1年前とは違って今は大事な彼女がいるので、その人と添い遂げれたらなぁなんて思ってます。

そのためにも仕事にブログに勉強にと遮二無二頑張らねばと思ってます!🙄

そんな感じですが、どうぞこれからも宜しくお願い申し上げます!!

それでは( ^∀^)

頭金少しで住宅ローンを3000万円借り入れた時の返済額を金利毎に比べてみた。

どうも。某住宅メーカー勤務の大地です(^O^)

今回は、住宅を購入する際に多くの人が利用する住宅ローンについて説明します。

夢のマイホーム。。いつかは私も家庭を持ち、購入したいなと思っています。なので私は自社以外の勉強のためにも、とりあえずカタログを片っ端から集めて、彼女と一緒に見て勉強しています( ̄∇ ̄)笑

しかし住宅の勉強だけでなく、お金のことについても勉強をしないといけません。

恐らく多くの方と同様に、私は実際に購入するために、住宅ローンを組むことになります。住宅ローンはたくさんの種類があってとても複雑です。しかしメリットが多くあります。今回はいつかの自分のためにも調べて書いていきたいなと思い、記事にしました(^O^)

今回はその一例として、金利の差でどれだけ毎月の費用、総返済額が変わるのかを3000万円借り入れたとして計算してみました。

金利○%で3000万円借りたら返済は毎月〇万円ぐらいの返済になるんだ!という感覚を持って頂ければ幸いです。

なお、試算として金額を計算するために※元利均等返済での返済と想定して話を進めていきますので、よろしくお願い申し上げます。

■元利均等返済とは

毎月お支払いいただく返済額が一定となる返済方法です。■元金均等返済とは

毎月お支払いいただく返済額のうち、元金の額が一定となる返済方法です。

では目次です。

1.3000万円を金利1%で35年で借り入れた場合

3000万円を元利均等返済の金利1%で借り入れた場合、毎月の支払額は84,685円となります。

計算方法ですが、35年払い、金利1%の場合の100万円あたりの毎月の返済額は2,822円となります。3000万円の借り入れとなりますと、この100万円あたりおよそ2,822円なので、これを30倍にします。

①100万円→3,000万円

②2,822円→84,660円

となります。

金利1%で3000万円を35年間で借り入れた場合の総返済額は約3557万円となります。

2.3000万円を金利0%で35年で借り入れた場合

金利が0%の場合は割り算をしてください。35年払いなので、月数に直すと420ヶ月です。ですので、3,000万円÷420=71,428円となります。金利が1%のときは毎月の支払額が約84,660円でしたので、たった1%差があるだけで、13,232円の差が出てきます。

まぁ金利0%なんてありませんので、少しでも低い方が良いなと思って頂ければと思います。笑

3.3000万円を金利2%で35年で借り入れた場合

3000万円を元利均等返済の金利2%で借り入れた場合、毎月の返済額は99,378円となります。約10万円。1%の時と比較すると14,718円、0%の時と比較すると27,950円も高くなってしまいます。総返済額にすると、

金利2%で3,000万円を35年間で借り入れた場合は約4,174万円となり、金利1%の時に比べて、約617万円ものお金を多く支払わなければなりません。これでは3000万円借りただけなのに、4000万円も返さなくてはならないのです。

4.まとめ

いかがでしたでしょうか。同じ金額を借りるのでも、金利が1%違うだけで総返済額が約600万円も高くなってしまうのです。この600万円があれば、35年間住宅ローンを払いつつも、家族で旅行に行けたり、または新車で高級な外車を買うことだって出来ますよね。

また今回は3000万円、35年間での借り入れを例にしましたが、無論借り入れ額が上がるほど利息も高くなります。ですので、住宅の購入を考えているのであれば、出来るだけ早く決断することが必要です。

私は実際に展示場で接客をしておりましたが、9割ぐらいのお客様が全くと言っていいほど住宅ローンに関して理解できておりません。家の購入は人生で何度もあるわけではないので、仕方のないことなのですが、それではダメです。

多くのお客様が1年後から2年後を目処に家を建てて住みたいと仰いますが、情報収集〜契約〜竣工〜住み始めるまでどれぐらいかかるか分かりますか?契約〜住み始めるまでで少なくとも約半年は見ておいた方が良いです。

「頭金をしっかり貯めてから〜」とか「まだまだ先のことやし、いいや」と思考停止状態になってしまってはいけません。2年間で200万円を貯金して、頭金にしようと意気込んでせっかく達成出来たとします。しかしその間に金利が0.4%ほど上がってしまっていたら結局損をします。

ですので、まずはどこのメーカー、工務店が良いのか一度資料を取り寄せることからでも始めてみてください。

この超低金利時代、また消費税増加を控えた今が動くときではないでしょうか。

貯金は良いことですが、しっかりと利用できる制度は利用してお得に夢のマイホームを購入しましょう♪

住宅ローンの固定、変動金利を比較してどっちがお得かまとめてみた

住宅ローンって2種類ぐらいあるけど、どっちがお得なの?

住宅を購入しようとすると必ず出てくる問題です。

現在住宅ローンを借り入れるときには銀行や信用金庫、どこの銀行でも固定金利で借りるか、変動金利で借りるかを選択することができます。

一見すると、変動金利という方が金利が低くてお得そうに見えますが、それには理由があります。

また金利は上がったり、下がったりしますが、その理由を含めまして住宅ローンを利用する際に、固定金利と変動金利のどちらがお得なのかお伝えしていきたいと思います。

どちらにもそれぞれメリット・デメリットがあります。

1.そもそも住宅ローンの金利について

銀行で住宅ローンの借り入れについて相談しますと、必ず固定金利や変動金利のどちらにしますかということになります。

普通の人は調べないとよく分からないと思います。説明も一からすると、さらに専門用語が出てきて頭が混乱すると思います。

簡単に説明する前に、まず基本的なことを整理します。

1-1.好景気=金利が高い。いわばバブル時代。

バブル時代がどういうものかは皆さん知っていると思います。お金が溢れかえっているときですね。すなわち景気が良いということです。

景気が良いということは、みんなお金を持っていますし、毎月多くのお金が給与として入ってきます。

そのため、家を買おうと思ったときなど、まとまったお金が必要になれば金利が多少高く設定されていても、借り入れることに躊躇しません。

なので銀行側も強気に金利を高く設定します。

好景気=高金利

と覚えておいてください。

1-2.良いサービスなら高くても利用する。

お金が溢れるくらいあれば、多少高くても財布の紐は少しは緩くなるものです。

会社は儲かっているから、わざわざ安くしてまで、サービスを提供する必要はありません。高くても、もっとより良い物を作ればみんな買ってくれると思い、開発者も頑張ります。

この2つのことを念頭に置いて下さい。

2.固定金利と変動金利の違い

さてそれでは本題の住宅ローンについてです。

1で金利の仕組みについて書かせて頂きましたが、住宅ローンの金利ももちろん、景気の影響を受けます。

住宅ローンには2種類の借り入れ方があります。これについて具体例を交えて説明していきたいと思います。

2-1.固定金利で借り入れる住宅ローンとは?

簡単に説明しますと、固定金利とは「不景気な時でも好景気な時でも、金利はずっと一緒だよ。だから支払う額もずっと同じだから毎月の支払いも変わらないよ。」です。

現在住宅ローンは35年間(420ヶ月)かけて払う人が多くを占めております。

その方が多くのお金を借り入れることが出来ますし、変に30年で支払うよりも、35年にして、その分貯金して、繰上げ返済した方がお得だからです。

そしてこの35年間毎月家のために支払う金額が一定になるのが、固定金利型の住宅ローンです。

返済する額が決まっているので、ライフプランを立てやすく、急や増額がないので貯金がしやすいです。

固定金利にも3つほど種類があります。

「5年固定金利型」「10年固定金利型」「20年固定金利型」といった、一定の期間を固定金利で利用して、その後の期間を変動金利にするか、固定金利にするか選択することができます。

5年→10年→20年→全期間固定の順で金利は少しずつ高くなります。

2-2.変動金利で借り入れる住宅ローンとは?

変動金利とは「不景気な時は金利はとても低くしてあげる。だから毎月支払うお金も少し安くなるよ。でも好景気になったら金利を上げちゃって少し払う額が高くなるよ。」です。

変動金利は固定金利よりもかなり低く金利が設定されています。なので毎月の支払いはその分低くなります。

しかし安易に金利が低いからといって、何も知らずに利用すると大けがをしてしまうことがあります。

その理由は2つあります。

1つは、この変動金利での支払い額は5年間は一定です。なので最初に設定された家賃は5年間変わることはありません。

しかし5年間たった後、支払い額の見直しが行われ景気に即して、125%を限度に支払い額が上昇します。

と言っても、さらに景気が悪くなっていて金利が下がっていた場合、支払い額が少なくなる場合もあります。

2つ目は、5年間支払う金額は変わりませんが、この変動金利の金利は半年毎に見直しが行われております。

景気が良ければ金利は上昇しますし、悪ければ下落します。

金利が上昇した場合におこることが、元金に充当される金額が減ってしまうのです。

例えば、

・毎月の支払い額 80000円

・金利 1.0%

・支払いの内訳 元金65000円 利息15000円

だったとします。(数字は適当です。)

これが半年後に金利が上昇し、1%→1.5%となった場合、

・毎月の支払い額 80000円

・金利1.5%

・支払いの内訳 元金60000円 利息20000円←

このように支払い額は5年間変わりませんが、半年毎に支払い金額の元金にあたる部分が高くなったり、低くなったりします。

そのときに、不景気→バブル景気のようになった場合、利息部分が毎月の支払い額を超える金額になって、支払いがマイナスになる場合があります。これを未払い利息といいます。

未払い利息が発生した場合は、足りない金額を入金しないといけません。

3.まとめ

このように固定金利と変動金利にはそれぞれメリットとデメリットがあります。

今現在住宅ローンを利用している人の割合は変動金利を利用する人の方が多いです。

しかし年々増えてきているのは全期間固定型です。私自身もどちらか選ぶなら全期間固定型です。

景気動向なんて読めませんし、毎日をそわそわして生きないといけないと感じます。未払い金利なんて発生したときには‥‥

金利が低いのは魅力的ですが、私は全期間固定型をオススメします。

住宅ローンをお考えの方はぜひこれらのことを念頭において、ご検討ください!(^^♪

ではでは(`_´)ゞ

昔と比べてこんなに金利が低いの知ってる?知らないと絶対に損する住宅ローン金利。

どうも。某住宅メーカーに勤務しているだいちと申します。

人生は生きているといくつかのターニングポイントが存在します。学生の頃からで言うとまず高校、大学受験ですね。そして就職し、結婚、子どもの誕生といった一連の流れがあります。

結婚となりますと、一緒に住む家が必要です。

まだ子どもが小さい間は賃貸のアパートでも良いかもしれませんが、大きくなってくると部屋の広さが手狭に感じてくると思われます。成長に合わせて大きな部屋を賃貸で借りようとすれば、その分費用も増してきます。

毎月何万円と払っても、それは経費として消えていき、持ち家ではないので、どれだけ支払っても自分のものになりません。

かといって何千万円というお金を借りて、住宅を購入するというのはそう簡単に決心出来ることではありませんよね。

しかし今の日本の景気ってあまりよくありませんよね。安倍内閣が掲げていた経済政策も一部大手企業などには反映されてきていますが、まだまだ全ての会社に落とし込まれていないのが現状です。不景気真っ只中です。

しかし不景気だからこそ生まれるお得な事もあります。

それが今回のタイトルにもつながってくることですが、不景気な今、車や住宅を購入するときに利用するローンの金利がとても安くなるのです!!

中でも今の住宅ローンの金利は過去に例をみない史上最低金利と呼ばれる程、金利が低くなっています。また住宅ローン控除などで税金の控除などもとても優遇されています。

今回は皆さんの多くがいずれはとおる、住宅の購入の際に利用する住宅ローンについて記事を書いていきます。

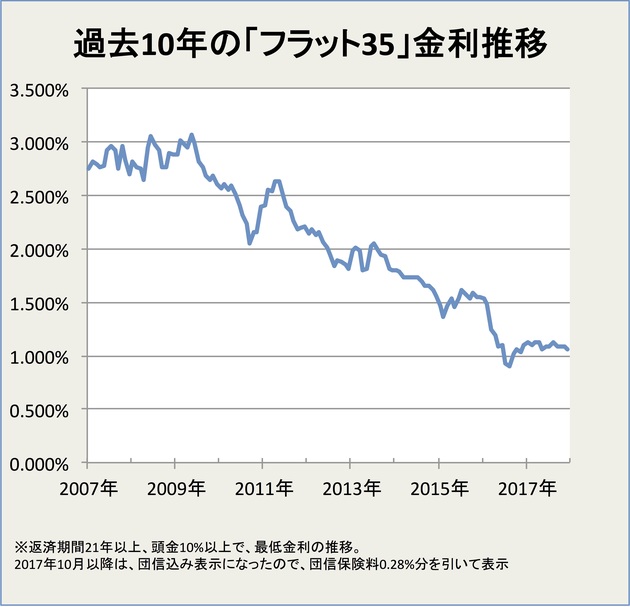

1.2008年と2018年現在の住宅ローン金利の差は約2%!

「金利が低いって言って、買わせるために営業文句言ってるだけやろ?言ってもどうせ何千万も借りて返さなあかんねんから、そんなん変わらんやろ!騙されへんぞ!」

…あぁ聞こえてきます罵詈雑言|д゚)

営業時代展示場で接客しているとき、口では語らずとも皆さんそう思ってるんだろうなぁと思いながら接客してました(笑)

しかしこのデータを見てください。

この表から分かりますように、2008年頃の住宅ローン(フラット35、頭金10%)の場合の金利は約3%です。そして今現在2018年の金利(フラット35、頭金10%)は約1%です。大体2%ほど違います。この2%が途方もなく大きいのです。

2.天国地獄。金利2%違うだけで約1300万円も変わってくる!?

「おいおい、たった2%しか変わらねーなんてショボすぎじゃねーか(笑)だって消費税が5%から8%になったときも俺(私)そんなに困らなかったぜ!次2019年10月にまた2%増えるとか言ってけど、俺(私)なら平気だぜ!」

なんて思ってる方は流石にいないと思いますが一応( ^ω^ )

消費税の2%と決して同じだと解釈しないでください。消費税だと3000万円の住宅購入でも240万円の消費税が300万円の約60万円増えるだけです(大分でかい。。)

この表をご覧ください。

実際に住宅ローン3000万円を35年(420回払い)で支払った場合、毎月の返済額、総返済額がどれぐらい変わってくるか試算してみました。

約2%の差でこれほどまでに差が出てきます。

10年前までは3000万円借りたら、合計で4800万円返さなければなりませんでした。しかし今利用すれば、合計返済額は3550万円で済みます。

さらに2018年3月末までであれば住宅ローン控除というものがあり、借り入れている金額の1%分が10年間、所得税が控除され、控除しきれなかった分は住民税から還付されるという制度があります。

なのでこの金利が約1%あたりをうろうろしている限りは、ほとんど金利がないようなもので借り入れることが可能です。(実際に借り入れるときには団信込なので0.2%ほど多くなります。)

昔は表からも分かるように住宅の金利はとても高いものでした。もっと前は金利5%~7%のときもありました。車のディーラーローンはまだこれぐらいのところもありますが。そう考えると恐ろしくないですか?

3.まとめ

「金利がたった2%変わるだけでこんなに負担が変わってくるのか。。住宅ローン3000万円であんなにかかっていたなんて、昔の人はよく平気でこんな利息負担の重いローンを借りていたなぁ。」

と思う若い方も多いかもしれません。不思議ですよね。私自身もまだ20代前半なのではっきり分かりません。今度親になんで家を買うために高い金利のローンを借りたのか聞いてみたいと思います。

今だから私自身もお得だと思って、こんな風に発信していますが、金利が3%に戻ったとしたらどういう風にお客様にアプローチしていいのやら。。(笑)

まあまだしばらくは大丈夫そうですが、今日直近で株や日経平均で大きな円高になりそうな動きがありましたよね。円高=景気上昇→金利上昇です。

もしかしたら今日のはそのフラグかも。。

といったところで本日はこのあたりにします。

ではでは!(`・ω・´)ゞ

p.s.

※うつ病はなんだか書いていて楽しくないので、今回から私が仕事にしている住宅のことでみんなに伝えたい、知っていてほしいことを書いていきます。

うつ病で休む前、復職してからたくさんのお客様や他のお会社様とお話しすることがありましたが、「え、これは知っとかないと人生損するんじゃ。。」

なんてことが度々ありました。

住宅やマンションを購入するときに、何も考えずに多額のローンを抱えて購入してしまうと必ず痛い目をみます。

私はそういった人を少しでも減らしたい。このブログを少しでも多くの人に見てもらって、家を買うとき、買った後に少しでも得するような情報を流していきたいなと思っています。

何卒よろしくお願い致します(`・ω・´)ゞ