昔と比べてこんなに金利が低いの知ってる?知らないと絶対に損する住宅ローン金利。

どうも。某住宅メーカーに勤務しているだいちと申します。

人生は生きているといくつかのターニングポイントが存在します。学生の頃からで言うとまず高校、大学受験ですね。そして就職し、結婚、子どもの誕生といった一連の流れがあります。

結婚となりますと、一緒に住む家が必要です。

まだ子どもが小さい間は賃貸のアパートでも良いかもしれませんが、大きくなってくると部屋の広さが手狭に感じてくると思われます。成長に合わせて大きな部屋を賃貸で借りようとすれば、その分費用も増してきます。

毎月何万円と払っても、それは経費として消えていき、持ち家ではないので、どれだけ支払っても自分のものになりません。

かといって何千万円というお金を借りて、住宅を購入するというのはそう簡単に決心出来ることではありませんよね。

しかし今の日本の景気ってあまりよくありませんよね。安倍内閣が掲げていた経済政策も一部大手企業などには反映されてきていますが、まだまだ全ての会社に落とし込まれていないのが現状です。不景気真っ只中です。

しかし不景気だからこそ生まれるお得な事もあります。

それが今回のタイトルにもつながってくることですが、不景気な今、車や住宅を購入するときに利用するローンの金利がとても安くなるのです!!

中でも今の住宅ローンの金利は過去に例をみない史上最低金利と呼ばれる程、金利が低くなっています。また住宅ローン控除などで税金の控除などもとても優遇されています。

今回は皆さんの多くがいずれはとおる、住宅の購入の際に利用する住宅ローンについて記事を書いていきます。

1.2008年と2018年現在の住宅ローン金利の差は約2%!

「金利が低いって言って、買わせるために営業文句言ってるだけやろ?言ってもどうせ何千万も借りて返さなあかんねんから、そんなん変わらんやろ!騙されへんぞ!」

…あぁ聞こえてきます罵詈雑言|д゚)

営業時代展示場で接客しているとき、口では語らずとも皆さんそう思ってるんだろうなぁと思いながら接客してました(笑)

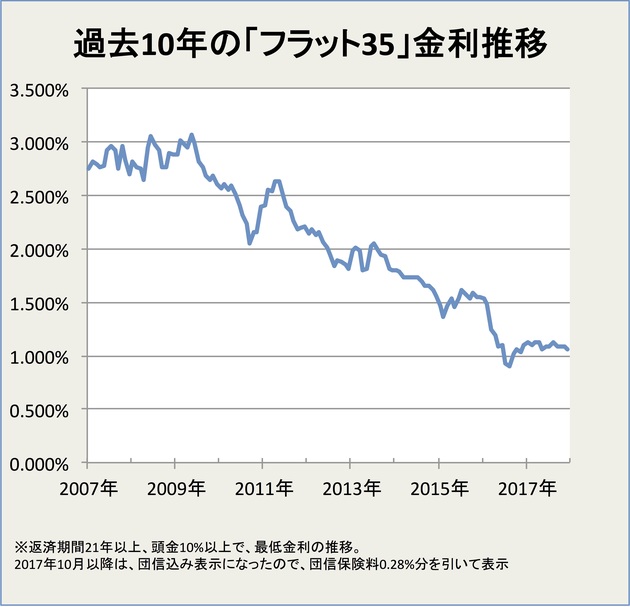

しかしこのデータを見てください。

この表から分かりますように、2008年頃の住宅ローン(フラット35、頭金10%)の場合の金利は約3%です。そして今現在2018年の金利(フラット35、頭金10%)は約1%です。大体2%ほど違います。この2%が途方もなく大きいのです。

2.天国地獄。金利2%違うだけで約1300万円も変わってくる!?

「おいおい、たった2%しか変わらねーなんてショボすぎじゃねーか(笑)だって消費税が5%から8%になったときも俺(私)そんなに困らなかったぜ!次2019年10月にまた2%増えるとか言ってけど、俺(私)なら平気だぜ!」

なんて思ってる方は流石にいないと思いますが一応( ^ω^ )

消費税の2%と決して同じだと解釈しないでください。消費税だと3000万円の住宅購入でも240万円の消費税が300万円の約60万円増えるだけです(大分でかい。。)

この表をご覧ください。

実際に住宅ローン3000万円を35年(420回払い)で支払った場合、毎月の返済額、総返済額がどれぐらい変わってくるか試算してみました。

約2%の差でこれほどまでに差が出てきます。

10年前までは3000万円借りたら、合計で4800万円返さなければなりませんでした。しかし今利用すれば、合計返済額は3550万円で済みます。

さらに2018年3月末までであれば住宅ローン控除というものがあり、借り入れている金額の1%分が10年間、所得税が控除され、控除しきれなかった分は住民税から還付されるという制度があります。

なのでこの金利が約1%あたりをうろうろしている限りは、ほとんど金利がないようなもので借り入れることが可能です。(実際に借り入れるときには団信込なので0.2%ほど多くなります。)

昔は表からも分かるように住宅の金利はとても高いものでした。もっと前は金利5%~7%のときもありました。車のディーラーローンはまだこれぐらいのところもありますが。そう考えると恐ろしくないですか?

3.まとめ

「金利がたった2%変わるだけでこんなに負担が変わってくるのか。。住宅ローン3000万円であんなにかかっていたなんて、昔の人はよく平気でこんな利息負担の重いローンを借りていたなぁ。」

と思う若い方も多いかもしれません。不思議ですよね。私自身もまだ20代前半なのではっきり分かりません。今度親になんで家を買うために高い金利のローンを借りたのか聞いてみたいと思います。

今だから私自身もお得だと思って、こんな風に発信していますが、金利が3%に戻ったとしたらどういう風にお客様にアプローチしていいのやら。。(笑)

まあまだしばらくは大丈夫そうですが、今日直近で株や日経平均で大きな円高になりそうな動きがありましたよね。円高=景気上昇→金利上昇です。

もしかしたら今日のはそのフラグかも。。

といったところで本日はこのあたりにします。

ではでは!(`・ω・´)ゞ

p.s.

※うつ病はなんだか書いていて楽しくないので、今回から私が仕事にしている住宅のことでみんなに伝えたい、知っていてほしいことを書いていきます。

うつ病で休む前、復職してからたくさんのお客様や他のお会社様とお話しすることがありましたが、「え、これは知っとかないと人生損するんじゃ。。」

なんてことが度々ありました。

住宅やマンションを購入するときに、何も考えずに多額のローンを抱えて購入してしまうと必ず痛い目をみます。

私はそういった人を少しでも減らしたい。このブログを少しでも多くの人に見てもらって、家を買うとき、買った後に少しでも得するような情報を流していきたいなと思っています。

何卒よろしくお願い致します(`・ω・´)ゞ